Россия перешла в наступление на мировом атомном рынке

Подписано еще одно соглашение о строительстве АЭС российской конструкции за рубежом – и это несмотря на то, что вот уже несколько лет Запад пытается вытеснить нашу страну из мировой атомной энергетики. Однако Росатом не просто выстоял – он изменил географию, структуру и политический смысл своего экспорта. Как все это удалось?

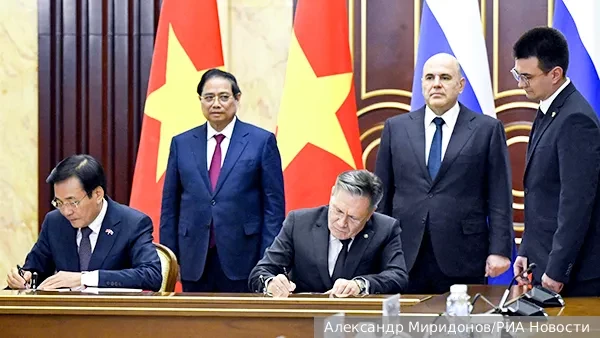

Подписание соглашения о строительстве Россией АЭС «Ниньтхуан-1» во Вьетнаме – наглядное доказательство того, что одна из самых амбициозных ставок Запада после 2022 года не сработала. Предполагалось, что санкции, дипломатическое давление вытеснят Россию из мировой атомной энергетики и расчистят рынок под западных и азиатских конкурентов.

Как Запад пытался изгнать Росатом

Удар по Росатому наносился не одним пакетом и не в одной форме. Это была растянутая во времени кампания: политическое выдавливание из европейских тендеров, санкции против дочерних структур и руководителей, попытки перекрыть доступ к западным рынкам ядерной продукции, а также давление на страны, использующие советские и российские реакторы.

Самым сильным ударом стал финский проект «Ханхикиви-1». Его стоимость оценивалась в 6,5-7 млрд евро. После разрыва контракта финская сторона стала добиваться возврата примерно 1,7 млрд евро авансов, а структуры Росатома в ответ предъявили многомиллиардные встречные претензии. Формально спор еще не завершен, но сам факт очевиден: проект, который должен был стать точкой долгого присутствия России в атомной энергетике Северной Европы, был политически похоронен.

Дальше последовали ограничения уже по линии санкционной бюрократии. Канада в 2023 году ввела санкции против ряда лиц и структур, связанных в том числе с российским ядерным комплексом. США в январе 2025 года объявили санкции против высокопоставленных должностных лиц Росатома. Великобритания в феврале 2026 года внесла в санкционные списки Rosatom Energy Projects, REIN Engineering, Rusatom Overseas и ряд связанных физических лиц. То есть задача была не просто осложнить отдельные сделки, а сделать токсичной саму международную экосистему, через которую Росатом строит, финансирует и обслуживает свои проекты.

Особым направлением давления стал урановый и топливный рынок. Весной 2024 года Сенат США одобрил запрет на импорт российского урана, но при этом Вашингтон был вынужден оставить механизм исключений. Причина проста: американская атомная отрасль слишком долго жила в мире, где значительную часть услуг по обогащению и поставкам закрывала Россия. Запрет ввели, но тут же оставили себе лазейку на случай нехватки. Это и есть реальная цена санкционной риторики:

когда дело доходит до энергобаланса и безопасности работы реакторов, идеологическая бескомпромиссность быстро сменяется прагматизмом.

Одновременно Вашингтон и его союзники пытались выбить российское топливо из уже работающих АЭС советской постройки. В странах Восточной Европы, находящихся под плотным американским влиянием, начали продвигать альтернативы ТВЭЛ. Болгария в 2024 году впервые загрузила топливо Westinghouse на 5-й блок АЭС «Козлодуй», затем пошли новые поставки для Чехии.

Но даже здесь замещение идет тяжело и медленно: реактор – не смартфон, в котором поставщика можно поменять по политической моде. Для смены топлива требуются испытания, регуляторные процедуры, лицензирование и годы адаптации. Поэтому вытеснение России с действующих станций идет, но вовсе не теми темпами, на которые рассчитывали в Вашингтоне.

Если смотреть только на заголовки в западных СМИ, можно было бы подумать, что внешняя атомная экспансия России сломана. Но цифры говорят противоположное.

Зарубежная выручка Росатома за 2021 год составила 8,979 млрд долларов, в 2024 году Росатом отчитался о 17,983 млрд долларов зарубежной выручки, из которых 8,754 млрд дали зарубежные стройки (почти двукратный рост), 5,485 млрд – ядерно-топливный цикл (рост в 1,6 раза) и 3,744 млрд – прочие направления (пятикратный рост). По 2025 году в открытых источниках фигурируют оценки порядка 16,5-17,2 млрд долларов. Даже нижняя граница этого диапазона означает, что Росатом удержал зарубежную выручку на уровне, который почти вдвое выше 2021 года. А рост обеспечили именно те сегменты, которые Запад рассчитывал подорвать сильнее всего – строительство за рубежом и ядерно-топливный цикл.

Российское лидерство в строительстве АЭС за рубежом

Современный атомный рынок устроен так, что в нем нужно различать две лиги. Первая – это общее строительство, включая внутренние национальные программы. Вторая – экспортное строительство, где ключевое значение имеют не только технологии, но и способность кредитовать, поставлять топливо, обучать персонал и сопровождать объект десятилетиями.

По состоянию на март 2026 года в мире строятся 78 энергоблоков суммарной мощностью 84 578 МВт. Здесь безусловный лидер – Китай: 38 блоков общей мощностью 42 976 МВт. Далее идут Индия – восемь блоков и 6600 МВт, Россия – семь блоков и 5444 МВт, Египет и Турция – по четыре блока и 4800 МВт, Южная Корея – три блока и 4200 МВт, Великобритания – два блока и 3440 МВт. Вывод очевиден:

мировой атомный ренессанс происходит не на Западе, а прежде всего в Азии и в странах, которые стремятся быстро нарастить энергомощности.

Но в экспортной лиге картина другая. Китайские компании сильны на внутреннем рынке, однако за рубежом их присутствие пока гораздо уже. Корейцы возвращаются в международную лигу с чешским контрактом. Westinghouse имеет важные будущие позиции в Польше, Болгарии и на Украине, но значительная часть этих проектов еще не дошла до реальной заливки бетона в основание будущих энергоблоков.

Зато у Росатома – крупнейший в мире внешний портфель: десятки блоков в разных странах на разных стадиях реализации. Именно поэтому разговоры о том, что Россию вот-вот заменят на глобальном рынке, до сих пор остаются разговорами.

Экспортное строительство – это не презентация в PowerPoint, а умение тянуть длинную цепочку от политики до топлива. И этим набором компетенций сейчас обладают считанные игроки. А Росатом – первый из них.

Еще важнее посмотреть не только на действующие стройки, но и на то, что уже объявлено, но пока не начато. Именно там формируется рынок 2030-х.

У Росатома это Вьетнам с проектом «Ниньтхуан-1» на 2,4 ГВт, Казахстан с двумя блоками ВВЭР-1200 и целью выйти на 2,4 ГВт к 2035 году, Узбекистан с малой АЭС и параллельной проработкой крупной станции на два-четыре блока, Мьянма с проектом на 110 МВт и возможностью расширения до 330 МВт. У конкурентов – Польша с тремя AP1000, Болгария с двумя AP1000, Чехия с двумя корейскими блоками. Практически везде сроки лежат в диапазоне от конца 2020-х до середины 2030-х. И это уже не нишевые планы, а новая глобальная волна: политики по всему миру все чаще говорят не о «зеленой мечте» без атома, а о необходимости возвращения к большой ядерной генерации.

Однако стройка – это лишь половина дела. Настоящая долгосрочная власть в атомной энергетике принадлежит тому, кто контролирует топливный цикл. И здесь позиции России по-прежнему крайне сильны.

Сам Росатом заявляет, что поставляет 17% мирового ядерного топлива и остается компанией № 1 в мире по обогащению урана. Reuters и отраслевые источники оценивают российскую долю мировых мощностей по обогащению примерно в 44%. В фабрикации топлива Россия входит в мировую тройку. Среди других крупных игроков – Westinghouse, Framatome, Global Nuclear Fuel и китайские производители, однако рынок остается узким и высококонцентрированным.

На этом фоне особенно показательно, как западные страны обходят собственную же политическую линию. Bruegel (европейская исследовательская организация, работающая в области международной экономики) подсчитала, что в 2024 году Евросоюз импортировал из России урановой продукции более чем на 700 млн евро. Доклады исследовательских центров показывают, что российский обогащенный уран и связанные услуги продолжают попадать в западные цепочки через промежуточные звенья – переработку, фабрикацию, контрактные схемы, третьи страны.

Официально все говорят о снижении зависимости, но фактически мировой рынок пока устроен так, что обойтись без российского сегмента полностью не просто трудно и дорого, а попросту невозможно.

И пока нет особых предпосылок к снижению этой зависимости. Потому что вступает в силу еще один аргумент – цена. Российские технологии по-прежнему считаются самыми конкурентоспособными по стоимости электроэнергии. Американские и британские мегапроекты последних лет слишком часто становились символом затягивания сроков и взлета смет. На этом фоне российская модель выглядит более жесткой, индустриальной и экономически собранной (сколько-нибудь приблизиться к этим показателям удается разве что атомной отрасли Южной Кореи). А для стран Азии, Африки и Ближнего Востока именно это часто важнее политических лозунгов.

Экспансия на Глобальный Юг

После 2022 года Росатом сделал то, что в российской экономической политике вообще стало главным словом эпохи: совершил стратегический разворот в сторону Глобального Юга. Корпорация удержала ключевые стройки в странах, которые не захотели приносить свои энергосистемы в жертву западной повестке. Турция не отказалась от АЭС «Аккую». Египет не заморозил «Эль-Дабаа». Бангладеш продолжил доводить «Руппур» до пусковой стадии. Венгрия, несмотря на давление внутри ЕС, не похоронила «Пакш-2». Не говоря уже о том, что Китай продолжил кооперацию по Тяньваньской АЭС и «Сюйдапу». Это уже был серьезный результат:

пока противники Москвы рассуждали о будущей изоляции, действующие стройки не просто не остановились, а продвигались вперед.

Началось расширение там, где еще недавно у России были лишь переговоры или рамочные меморандумы. В 2024 году Узбекистан подписал контракт по малой АЭС. Вьетнам вернул атомную энергетику в собственную стратегию. Ряд стран Африки и Азии начал предметно обсуждать либо классические блоки большой мощности, либо малые реакторы.

2025 год стал годом закрепления этого нового курса. Казахстан выбрал Росатом лидером международного консорциума по строительству первой АЭС в Улкене – речь идет о двух блоках ВВЭР-1200. Узбекистан подписал соглашение об изучении проекта крупной АЭС на два-четыре блока. Мьянма оформила межправительственное соглашение по малой АЭС мощностью 110 МВт с возможным расширением до 330 МВт. Вьетнам в течение года прошел путь от расширения кооперации до полноценной подготовки межгосударственного соглашения. 2025-й показал: разворот уже не сводится к защите старых позиций, он начинает давать новую географию контрактов.

Первый квартал 2026 года только усилил это впечатление. В Венгрии 5 февраля был залит первый бетон на блоке № 5 АЭС «Пакш-2». В Узбекистане проект малой АЭС перешел к подготовке площадки. Росатом заявил о планах в течение года запустить четыре зарубежных блока – в Бангладеш, Турции и Китае. И наконец, мартовское соглашение с Вьетнамом стало политическим венцом этого квартала. Это уже не оборона, а наступление.

У России есть еще одно стратегическое преимущество: параллельно с экспортом она развивает технологии замкнутого топливного цикла. Программа «Прорыв», реактор BREST-OD-300, переработка отработавшего топлива и работа с уран-плутониевыми композициями рассчитаны на то, чтобы со временем снизить потребление свежего обогащенного урана внутри российской атомной системы. Россия стремится одновременно расширять экспорт топлива вовне и уменьшать собственную зависимость от первичного сырья внутри. Это очень сильная позиция на горизонте десятилетий.

* * *

Главный итог последних лет состоит в том, что Росатом не просто выстоял. Он изменил географию, структуру и политический смысл своего экспорта. Запад сумел осложнить жизнь российской корпорации, выбить отдельные проекты и ускорить эксперименты по замещению топлива. Но он не добился главного: не лишил Россию статуса первого системного игрока в мировой атомной энергетике.

Более того, происходит обратное. Пока западные правительства ищут, чем заменить российский ядерный цикл, новый спрос на топливо только растет. Большая часть нового атомного строительства уходит в Азию, на Ближний Восток и в Африку. Пока конкуренты наращивают презентации и политические декларации, Росатом продолжает делать то, что и определяет реальную силу в атомной отрасли: строить реакторы, поставлять топливо и закрепляться в долгих инфраструктурных цепочках.

Именно поэтому вьетнамское соглашение – это не просто новый контракт. Это знак того, что разворот состоялся. И если нынешняя волна мирового атомного ренессанса действительно развернется в полную силу, то Росатом с высокой вероятностью не только сохранит место среди ведущих строителей новых АЭС, но и укрепит позиции как главный мировой поставщик топлива и услуг ядерно-топливного цикла.

Дмитрий Скворцов

Новостной сайт E-News.su | E-News.pro. Используя материалы, размещайте обратную ссылку.

Оказать финансовую помощь сайту E-News.su | E-News.pro

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter (не выделяйте 1 знак)