Мировая торговля готовится к обвалу | На пороге нового кризиса: рецессия может начаться уже в апреле

Всемирная торговая организация опубликовала свой первый доклад о состоянии мировой торговли в первом квартале 2019 года. Отчёт не утешительный: объём международной торговли падает. И ещё как.

Индикатор ВТО о перспективах мировой торговли в 1 квартале 2019 года - 96,3 пункта. Это минимальное значение с марта 2010 года, то есть за 9 лет!

Значение индикатора выше 100 пунктов указывает на рост объёмов международной торговли в среднесрочной перспективе. Значение индекса ниже 100 пунктов указывает на падение объёмов международной торговли в среднесрочной перспективе.

Причём если посмотреть внимательней, то падение идёт по всем направлениям торговли и уже достаточно давно:

Export orders - экспортные заказы;

Air freight - авиафрахт (перевозка грузов авиатранспортом);

Container shipping - морские контейнерный перевозки;

Automobiles - производство и продажа автомобилей;

Electronics - электронные компоненты;

Raw materials - сырьё (ВТО учитывает в индексе сельскохозяйственное сырьё).

Единственное, что "держится" - это морские контейнерные перевозки. И то только за счёт своей дешевизны.

Торговля автомобилями и электронными компонентами снижается сильней всего: в декабре 2018 года по отношению к декабрю 2017 года падение составило -10,3 и -12,9 пунктов соответственно. Это уже не падение. Это обвал. Это худший данные более, чем за десять лет, то есть за всё время существования данного индикатора!

Собственно, на графиках очень хорошо виден обвал по автомобилям:

Судя по всему, это эхо обвала продаж автомобилей на крупнейшем мировом авторынке - в Китае. В январе 2019 года падение продаж в КНР составило более 15%.

Обвал в торговле электронными компонентами тоже очень резкий:

Здесь, скорей всего, тоже основную негативную роль сыграл Китай: по итогам 2018 года падение рынка смартфонов в Поднебесной составило 14% и по объёму продаж он вернулся на уровень 2013 года. Также в прошлом году просел и мировой рынок персональных компьютеров.

2019 год начинается с очень негативных тенденций и прогнозов. Посмотрим, что в итоге из этого сбудется, а что нет. По итогам 1 квартала нынешнего года уже должна будет обрисовываться общая картина 2019 года. Источник

На пороге нового кризиса: рецессия может начаться уже в апреле

Денежная база – один из немногих стимулов экономического роста, полностью подвластных Центробанку, – так и не достигла предкризисных максимумов 2014 г. Но Центральный банк, тем не менее, перешел к политике ее сжатия. В результате реальная, то есть взятая с поправкой на инфляцию, денежная база вот уже третий месяц подряд находится ниже своих среднегодовых значений, а темпы ее роста скатились до кризисных уровней 2008 и 2013 гг. В этих условиях спад становится неизбежным, и экономическая рецессия может начаться уже в апреле, если ЦБ не предпримет срочные меры, считает руководитель группы макроэкономических исследований "КамАЗ" Сергей Блинов.

Денежная база – один из немногих стимулов экономического роста, полностью подвластных Центробанку, – так и не достигла предкризисных максимумов 2014 г. Но Центральный банк, тем не менее, перешел к политике ее сжатия. В результате реальная, то есть взятая с поправкой на инфляцию, денежная база вот уже третий месяц подряд находится ниже своих среднегодовых значений, а темпы ее роста скатились до кризисных уровней 2008 и 2013 гг. В этих условиях спад становится неизбежным, и экономическая рецессия может начаться уже в апреле, если ЦБ не предпримет срочные меры, считает руководитель группы макроэкономических исследований "КамАЗ" Сергей Блинов.Всё как перед кризисами в 2008 и 2013 гг.

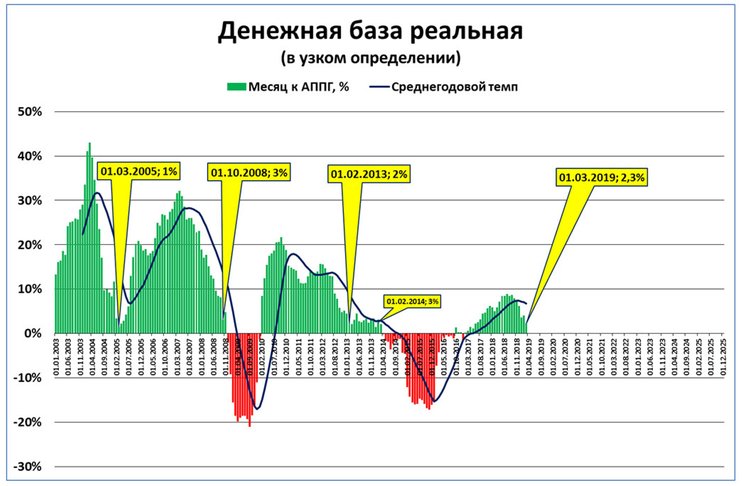

Так называемая "узкая" денежная база (далее ДБ) сигнализирует о кризисе. Потому что в реальном выражении она (далее – реальная денежная база, или РДБ) находится на пороге падения.

На графике 1 видно, что РДБ опускается ниже своих среднегодовых значений в самом начале кризисов 2008 и 2015 гг. Сейчас наблюдается точно такая же ситуация.

График 1. Уже третий месяц подряд реальная денежная база находится ниже своих среднегодовых значений

Источники: ЦБ РФ, Росстат, расчеты С. Блинова

Еще нагляднее предкризисные состояния видны на графике динамики реальной денежной базы (график 2).

График 2. Темпы роста реальной денежной базы (РДБ) скатились до кризисного уровня 2008 и 2013 годов

Источники: ЦБ РФ, Росстат, расчеты С. Блинова

Как уже говорилось (см. "Денежная база предвещает кризис", где речь шла о "широкой" денежной базе), две предыдущие попытки российского ЦБ аналогичным образом сжать денежную базу стали триггерами двух последних экономических кризисов. И выбор, который Центральный банк оставляет нашей экономике сейчас, - это выбор между жестким вариантом кризиса, "как в 2008", или мягким вариантом входа в кризис, "как в 2013".

2008 год Темпы прироста РДБ упали до +3% к сентябрю 2008 г., а уже по итогам ноября денежная база стала сокращаться и в реальном выражении. Продолжалось это сжатие 14 месяцев. В реальной экономике разразился кризис. О глубине кризиса говорит тот факт, что ВВП в России упал на 7,8% - худший показатель среди стран "Большой двадцатки".

2013 год В начале 2013 г. темпы роста реальной денежной базы тоже снизились до наблюдаемого сегодня уровня, но задержались на этом уровне (2-3%) целый год, прежде чем началось сокращение реальной денежной базы. Что мы наблюдали тогда в реальной экономике? Темпы ВВП тогда резко замедлились: с 3,7% в 2012 г. до 1,8% в 2013 г. Происходило все это на фоне высоких, выше $100 за баррель, ценах на нефть, и потому вызывало недоумение экономических властей. А затем с мая 2014 г. началось сжатие денежной базы Центробанком, продолжавшееся долгих 29 месяцев. И неудивительно, что последовал настоящий кризис и в реальной экономике.

Что ждет нас сейчас?

Если ситуация будет развиваться по сценарию 2008 г. и ЦБ допустит быстрое сжатие реальной денежной базы уже в апреле, то по итогам 2019 г. мы получим "неожиданное" падение ВВП.

Если же резкого сжатия не будет, но низкие темпы роста реальной денежной базы будут держаться, как это было в 2013 г., на протяжении всего года, то резонно ожидать пусть не падения, но серьезного снижения темпов роста ВВП до уровня около 1%. И в конце 2019 г. мы можем услышать от наших властей то же, что слышали в конце 2013–начале 2014 гг. Вот, например, что говорил премьер Дмитрий Медведев в январе 2014 г.: "…Динамика нашего развития не может не вызывать озабоченности. Напомню, что если в 2010–2012 гг. средние ежеквартальные темпы роста ВВП составляли почти 4,5%, то во II и III кварталах прошлого, 2013-го, года только 1,2%, и это при том, что среднегодовые цены на нефть остаются вблизи своих исторических максимумов".

Если бы премьер обратил внимание, что ЦБ к тому времени зажимал реальную денежную базу уже целый год!

Что делать? Подсказка из 2005 года

Неужели ситуация безвыходная, и нам действительно остается выбирать лишь между жестким вариантом кризиса, "как в 2008", или мягким вариантом входа в кризис, "как в 2013"? Нет, есть и третий вариант: вернуться на траекторию ускорения экономического роста.

На графике 2 он прекрасно виден. Так, 1 марта 2005 г. (ровно 14 лет назад) темпы роста реальной денежной базы упали до 1%. И все могло бы быть так же плохо, как в 2008 или 2013 гг. Но тогда беды не случилось. Почему? Тогдашние руководители ЦБ смогли быстро восстановить рост денежной базы. Уже к 1 августа 2005 г. денежная база росла темпами 13% годовых, а к октябрю того же года темпы превысили 20%.

Экономика отреагировала на расширение денежной базы самым лучшим образом. ВВП в 2005 г. вырос на 6,4%. (Сейчас о темпах выше 6% нам можно только мечтать.)

Показательно также, что приостановка роста денежной базы сильнее всего сказалась в 2005 г. на инвестициях в основной капитал: темпы роста инвестиций упали с 18,4% в I квартале 2004 г. до 6,3% в I квартале 2005 г. Но реакция инвестиционной активности на восстановление темпов роста денежной базы была потрясающей: уже в IV квартале 2005 г. инвестиции выросли на 14,3% (фиолетовая стрелка на графике 3).

График 3. Восстановление роста денежной базы в 2005 г. позволило возобновить рост инвестиций

Источник: Росстат

Вывод из истории 2005 г. прост: если Центральный банк быстро среагирует и на этот раз, то негативных последствий для экономического роста в России можно успеть избежать. Источник

Новостной сайт E-News.su | E-News.pro. Используя материалы, размещайте обратную ссылку.

Оказать финансовую помощь сайту E-News.su | E-News.pro

Если заметили ошибку, выделите фрагмент текста и нажмите Ctrl+Enter (не выделяйте 1 знак)